Le secteur économique de l’audiovisuel a considérablement évolué depuis 2011 et le début de la diffusion de Game of Thrones. La série a été en quelque sorte le témoin d’un changement d’ère télévisuelle. Si à l’époque de ses débuts, il y a maintenant 10 ans, HBO était LA chaîne à regarder pour les amateurs de séries télévisées américaines, aujourd’hui le streaming est roi, et HBO veut sa part du gâteau dans ce nouveau monde. Une guerre économique presque aussi violente que la guerre des Cinq Rois fait rage, et il semblerait, au vu des annonces de projets dont on entend parler au fil des mois, que « l’univers étendu » de Game of Thrones soit un pion de choix dans cette guerre dans laquelle s’est lancée HBO.

Afin de mieux comprendre le contexte économique qui sous-tend les dernières annonces d’HBO, nous vous proposons aujourd’hui un décryptage en profondeur de ces « streaming wars » qui déchirent le monde des séries. Un article long, qui, nous l’espérons, vous éclairera sur les grands enjeux qui entourent les annonces dont nous nous faisons régulièrement l’écho pour le monde de Westeros, mais qui va également au-delà des rives de notre monde de prédilection : du Wizarding World de J. K. Rowling aux univers DC, d’un reboot de Sex and the City à celui de Gossip Girl, les annonces d’HBO s’enchaînent, la guerre est lancée, et nous allons tâcher d’en comprendre les tenants et aboutissants.

NB : La majorité des chiffres présentés dans cet article concernent les États-Unis (la stratégie économique des différents acteurs étant axée sur ce marché).

↑La guerre des chaînes de streaming : les acteurs majeurs

↑Netflix, l’occupant actuel du trône

Pionnière dans le secteur de la vidéo à la demande par abonnement, Netflix a été fondée en 1997, et était à l’origine un service en ligne de location et d’achat de DVD livrés à domicile. Au fil des années, l’entreprise a en partie révolutionné le mode de consommation des contenus audiovisuels, en ancrant son modèle dans ce qu’on appelle la dé-linéarisation : avec Netflix, on s’éloigne du mode de consommation traditionnel de la télévision, en direct, selon une grille de programmes établie par les chaînes. Le téléspectateur devient l’acteur de sa consommation, en choisissant ce qu’il veut regarder, et le moment et le lieu où il veut le regarder.

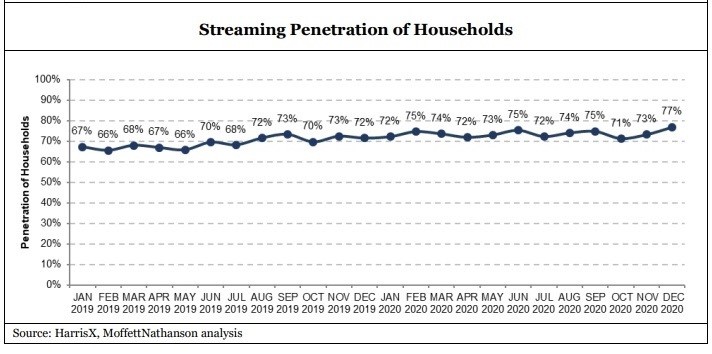

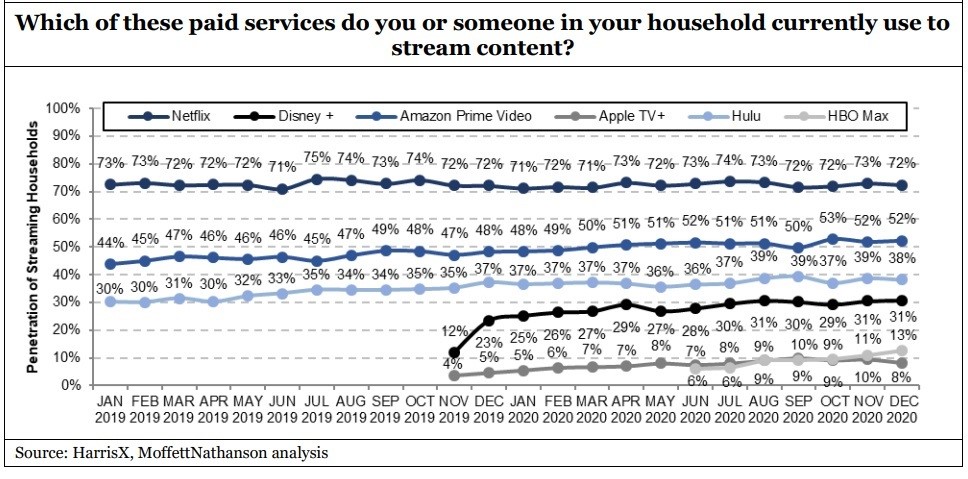

Cette évolution du mode de diffusion audiovisuel rendue possible par les progrès technologiques récents (amélioration du débit internet, smartphones…) n’est bien entendu pas utilisée uniquement par Netflix, mais l’entreprise américaine a investi le domaine du streaming avant ses concurrents et a construit une hégémonie dans le secteur. Aujourd’hui, 77% des foyers américains sont abonnés à un service de streaming (source HarrisX, MoffetNathanson – cf. graphe 1) et, parmi ces foyers, 72% utilisent Netflix (source HarrisX, MoffetNathanson – cf. graphe 2). Dans la course aux abonnés, Netflix a une longueur d’avance sur ses concurrents.

Graphe 1 : Evolution de la proportion de foyers américains abonnés à une plate-forme de streaming (source : HarrisX, MoffetNathanson)

Graphe 2 : Evolution de la proportion d’abonnés selon les plate-formes de streaming (source : HarrisX, MoffetNathanson)

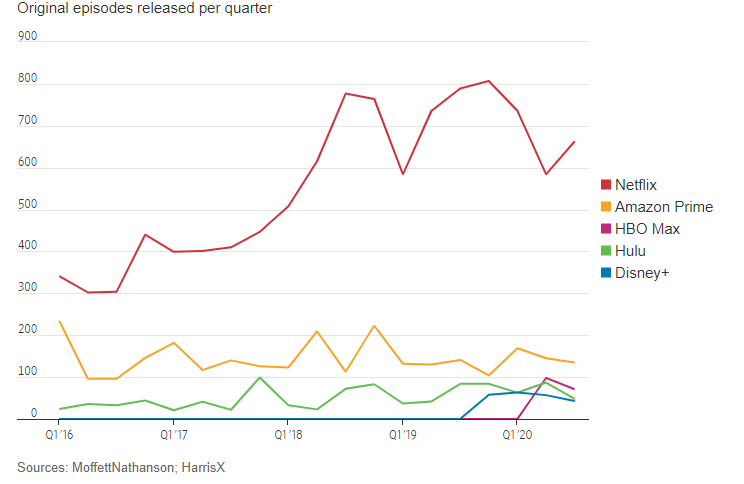

Fait qui ne trompe pas, et qui en dit également beaucoup sur l’avance qu’a prise Netflix sur ses concurrents, l’entreprise entre désormais dans une nouvelle phase où elle compte auto-financer ses nouvelles productions (source). Pour le dire avec des mots simples : auparavant, Netflix s’endettait énormément pour financer ses productions annuelles. Cela veut dire que Netflix faisait appel à des investisseurs, qui lui prêtaient de l’argent à un instant T, argent utilisé pour financer ses productions, les prêts devant être remboursés au fil de l‘eau grâce aux revenus générés par les nouveaux abonnements à la plate-forme. Netflix n’était alors pas en mesure de couvrir à la fois ses frais de fonctionnement et sa production pléthorique. L’entreprise avait accumulé 16 milliards de dollars de dette (et beaucoup d’analystes financiers voyaient la structure financière de Netflix d’un très mauvais œil). Le pari était risqué, Reed Hastings (co-fondateur et directeur général de Netflix) le présentait ainsi : pour se placer en tête du peloton, et ne pas dépendre du catalogue d’autres médias, il devait produire son propre contenu, et avoir suffisamment de contenu « maison » pour être autonome quand ces médias rentreraient dans la danse du streaming. Ainsi, Netflix a choisi d’investir massivement dans la production, commençant en 2013 avec la production de sa première série House of Cards. Et, comme on le voit sur le graphe 3, Netflix produit énormément de contenu par rapport à ses concurrents. Hastings comptait sur les revenus générés dans le futur pour rentabiliser ses productions. Et le pari semble donc gagnant : dans son dernier rapport financier, Netflix a annoncé qu’elle n’avait plus besoin de faire appel au financement extérieur pour soutenir sa nouvelle production. Compte tenu de son nombre actuel d’abonnés, et des perspectives financières des prochaines années, l’entreprise gagne assez d’argent pour rembourser ses dettes passées, couvrir ses frais de production et produire son contenu sur le rythme actuel. Un point d’équilibre enviable qui place Netflix dans une phase économique plus mature que ses concurrents, qui sont entrés sur le marché plus tardivement et sont encore dans une phase d’extension et d’investissements massifs.

Graphe 3 : Nombre d’épisodes originaux mis en ligne par trimestre, selon les plate-formes de streaming (source : HarrisX, MoffetNathanson)

Tout ceci fait donc de Netflix l’acteur prépondérant de la guerre du streaming, celui que tous ses concurrents veulent imiter et renverser.

↑Prime Video, le roi voisin qui lorgne sur un nouveau royaume pour embellir sa capitale

“When we win a Golden Globe, it helps us sell more shoes”

« Quand nous remportons un Golden Globe, cela nous permet de vendre plus de chaussures. »

Jeff Bezos (trad. La Garde de Nuit)

Service de vidéo à la demande créé par Amazon en 2006, Prime Video est le second acteur majeur du secteur du streaming (et on le voit sur le graphe 2 présenté précédemment, plus de 50% des foyers abonnés à un service de streaming aux USA sont abonnés à Prime Vidéo, numéro 2 du secteur en termes d’abonnements). Mais Prime Video est un concurrent « à part » dans les guerres du streaming.

Quand Netflix, Disney+ ou HBO Max proposent des services vidéo à des abonnés qui souscrivent directement un abonnement à leur plate-forme, Prime vidéo est un « add-on » gratuit qu’offre Amazon à tous ses souscripteurs Prime (le service souscrit par les acheteurs pour obtenir des frais de ports gratuits de la part du géant du commerce en ligne). L’abonnement Prime Video est donc pour nombre de ses abonnés un abonnement « passif ». Et même si Amazon a lancé un abonnement Prime Video séparé en 2016, celui-ci est financièrement assez prohibitif : pour à peine quelques dollars de plus – voire quelques dollars de moins grâce aux offres promotionnelles – les Américains ont accès à tout le reste des avantages Prime.

Pour schématiser, avec Netflix et les autres plateformes de streaming, le contenu audiovisuel, c’est le plat de résistance. Mais pour Prime Vidéo, c’est juste la cerise sur le gâteau, le plat principal, c’est l’abonnement Prime à la plateforme de commerce en ligne.

Cela change énormément de choses en termes de stratégie économique : pour Amazon, Prime Vidéo n’est pas une fin en soi, c’est un service supplémentaire qui in fine doit amener ses utilisateurs à consommer plus sur son site de vente en ligne. Les abonnés Prime consommaient en moyenne, selon des chiffres datés de 2018 (source), 1300 dollars par an sur le site contre 700 dollars pour les non-Prime. Amazon veut attirer des clients pour vendre plus de biens marchands, et le contenu audiovisuel est un moyen parmi d’autres d’atteindre ce but (typiquement, la stratégie « prime » du géant américain se fonde également sur l’offre Kindle Unlimited, qui offre des contenus ebooks aux abonnés friands de lecture ; dans un autre domaine qui n’a que peu à voir avec le commerce en ligne, ses services d’hébergement « cloud » aux entreprises sont également une grosse source de ses revenus.). Ajoutons qu’en sachant ce que vous regardez, Amazon pourra plus efficacement vous proposer des biens adaptés à vos envies : dans son système de vente où la donnée est reine, savoir ce que son client aime regarder à la télévision dit beaucoup de choses à l’entreprise. Bref, comme l’indique la citation qui ouvre cette section : avec Prime, Amazon ne veut pas séduire des téléspectateurs, elle veut vendre des chaussures (est-ce mieux que de vendre du temps de cerveau disponible ? A vous de juger…).

Pour la petite histoire, le lien avoué entre diffusion de contenus audio-visuels et vente en ligne a par ailleurs un autre effet auquel on ne pense pas forcément de prime (uhuh !) abord, mais qui aurait beaucoup pesé en particulier dans la décision du Tolkien Estate d’accorder à Amazon les droits d’adaptation des œuvres de Tolkien : adapter une œuvre fait vendre des livres, et Amazon s’est spécialisée dans la vente de livres depuis 20 ans. C’est, selon certaines sources, un argument majeur qui a convaincu les ayants droits de Tolkien de confier le projet de série « Seigneur des anneaux » à Amazon plutôt qu’à une autre plate-forme, même si son offre financière n’était pas la plus élevée.

↑Disney+, une flotte de guerre à son service

Alors que Prime et Netflix sont des acteurs relativement installés dans le paysage du streaming, Disney ne s’est lancée dans la guerre qu’assez récemment : elle a fait son apparition aux États-Unis en novembre 2019.

Mais bien sûr, Disney n’est pas novice pour autant dans le monde du divertissement audio-visuel, elle en est même l’acteur majeur depuis plus de 50 ans. Beaucoup d’entre nous ont été biberonnés aux dessins animés Disney dans notre enfance, et la firme de Mickey a racheté les studios Pixar en 2006, puis ceux de Marvel en 2009 et enfin, le studios Lucasfilm en 2011. Les franchises Disney font donc partie de nos vies depuis bien des années.

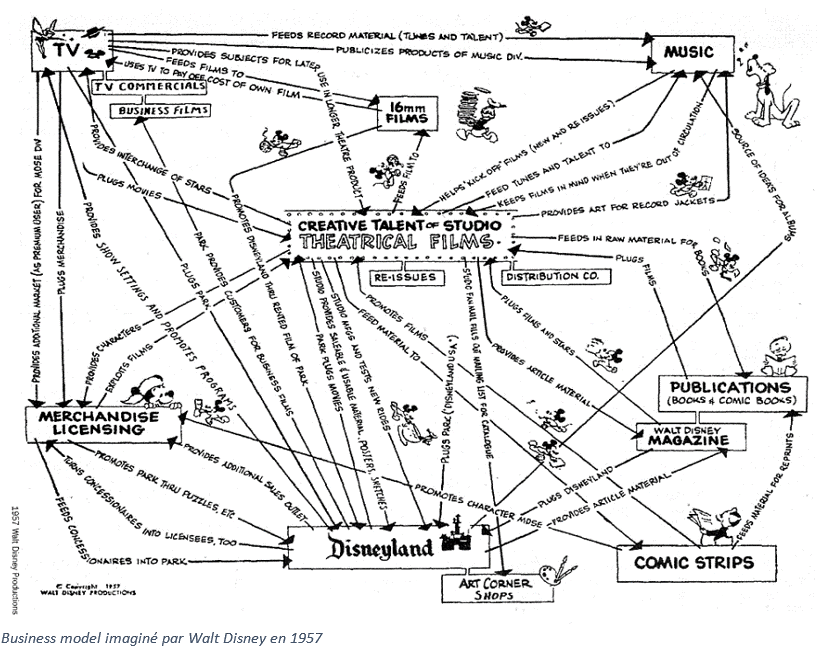

En termes de stratégie économique, le modèle de Disney repose avant tout sur ses studios créatifs. Dès 1957, Walt Disney lui-même le montrait (cf illustration 4) dans ce qu’il concevait comme le modèle Disney : au centre des activités de son entreprise, il plaçait les studios créatifs qui étaient à l’origine des nombreux personnages et dessins animés qu’il produisait, puis issue de ces créations, il voyait une manne incroyable à exploiter, déclinable à l’envi que ce soit par la diffusion TV, la production musicale, les produits dérivés, et même les parcs Disneyland (Pour creuser le sujet).

Graphe 4 : Business model tel qu’imaginé et dessiné par Walt Disney (1957)

Néanmoins, malgré son catalogue pléthorique, Disney a partiellement raté le coche du streaming. Dépendante des diffuseurs, une partie de son catalogue était disponible notamment sur Netflix, et, signe qui ne trompe pas, en 2018, la valeur boursière de Netflix passa au-dessus de celle de Disney. Mickey passe donc à l’offensive, et lance en 2019 sa propre plate-forme pour s’affranchir des distributeurs de contenus. Ses contenus phares sont rapatriés (engendrant quelques soucis à Netflix, qui se voit notamment dans l’obligation d’annuler les séries Marvel – Jessica Jones, Daredevil…- qu’elle produisait) et la compagnie lance un plan très ambitieux de production centré sur ses franchises fortes : Marvel, Star Wars et les dessins animés de notre enfance. Le but de la manœuvre : atteindre les 230 millions d’abonnés dans le monde à la fin 2024 (source) (nb : aujourd’hui, Netflix en a 195 millions, et Disney+ vient d’atteindre les 100 millions).

Ainsi en décembre dernier, Disney a annoncé :

- 10 séries dérivées Star Wars, ainsi qu’un long-métrage pour fin 2023,

- 10 séries se déroulant dans l’univers des super-héros Marvel (parmi lesquelles Wanda Vision, Falcon et le Soldat de l’Hiver, Loki, Ms. Marvel…),

- 15 séries Disney ou Pixar (dont Vaiana, Tiana centré sur l’héroïne de La Princesse et la Grenouille, Zootopie,…) et autant de longs-métrages (dont un préquel du film live Le Roi Lion sorti en 2019, un live-action Pinocchio ou encore un film d’animation Toy Story sur la jeunesse de Buzz l’Éclair).

Si Mickey semble faire sien l’adage selon lequel « C’est dans les vieux pots qu’on fait la meilleure soupe », il faudra voir si cela s’avérera payant, mais en tous cas, la firme américaine ne lésine pas sur les moyens pour rattraper l’avance qu’ont prise ses adversaires.

↑HBO Max, le petit nouveau dans la danse

Disponible depuis mai 2020 aux États-Unis, HBO Max est le dernier entrant dans le monde concurrentiel du streaming.

Comme son nom ne l’indique pas, on y trouve un catalogue qui va bien au-delà des seuls contenus de la chaîne HBO.

HBO Max appartient à WarnerMedia, conglomérat qui englobe la société de production cinématographique Warner Bros. Pictures, les chaînes HBO, CNN, CW, Cartoon Network, la société DC Comics… De facto, HBO Max a un catalogue pléthorique, loin de compter uniquement les « classiques HBO » tels que Game of Thrones, Westworld ou les Sopranos. On y retrouve également Friends, The Big Bang Theory, Rick et Morty, Pretty Little Liars, South Park… Le retrait de Friends de la plate-forme américaine de Netflix (NB : en France, les droits de diffusion sont toujours détenus par Netflix) pour rapatrier les droits de diffusion sur HBO Max avait d’ailleurs créé une onde de choc aux USA. Pour son lancement, HBO Max avait d’ailleurs prévu de réunir le casting de Friends le temps d’un épisode exceptionnel, ce qui aurait constitué un produit d’appel fort pour le service (depuis, l’épidémie de Covid-19 est passée par là et ces plans sont tombés à l’eau). Côté cinéma, la liste de films Warner est également impressionnante : Matrix, Harry Potter, Le Seigneur des anneaux, la franchise DC, des classiques du cinéma américain tels que Casablanca, Citizen Kane, Ben-Hur, Le Magicien d’Oz…

Ainsi, en termes de catalogue, HBO Max a une flotte de guerre à la mesure de celle de Disney même si la firme américaine a été encore plus lente que Mickey à prendre le virage du streaming. Elle a même un avantage par rapport à cette dernière : quand Disney est ciblée pour une audience très familiale, le contenu HBO max est plus diversifié, avec des contenus plus adultes, mais aussi des titres très familiaux.

Mais, jusqu’à 2018, Warner revendait les droits de diffusion de ses titres phares aux autres plate formes. La décision de créer HBO Max correspond en fait au rachat de Warner par l’opérateur téléphonique AT&T pour 85 milliards de dollars, qui fut approuvé par les autorités américaines en juin 2018. Le but avoué : avoir le contrôle sur toute la chaîne de production et distribution, sans passer par des intermédiaires.

« We’ve been in a business that’s largely been defined by wholesaling, by licensing to others. And that’s a good business. But I can tell you what’s a better business, which is when you get to scale on a global basis with owner economics, and you’re able to both produce and develop and distribute where you’re in control. That’s a better business, »

Nous étions dans un métier qui était largement défini par la revente de masse, en accordant des licences à d’autres. Et c’est un bon business. Mais je peux vous dire ce qu’est un meilleur business : atteindre une échelle mondiale avec une économie propriétaire, et être en mesure de produire et distribuer, avoir le contrôle. Ça, c’est un meilleur business.

Jason Kilar, CEO de WarnerMedia (trad. La Garde de Nuit)

C’est depuis ce rachat que les choses se sont accélérées, le projet de création d’une chaîne de streaming étant annoncé en octobre 2018. Le rachat de Warner a également entraîné bien des réorganisations et changements de direction dans ses différentes filiales. En mars 2019, la direction de la chaîne HBO a notamment changé, tandis que Richard Plepler, le président de la chaîne câblée d’alors, dénonçait une moindre liberté artistique. La situation reste d’ailleurs assez instable, puisqu’en août 2020, Warner annonçait encore un plan de licenciement et des changements de direction.

Et alors qu’HBO Max est la stratégie phare d’AT&T pour rentabiliser son investissement dans Warner, son lancement est considéré par la plupart des analystes économiques comme complètement raté. Beaucoup ont reproché à HBO Max sa grande confusion, que ce soit en termes de contenu (vous noterez d’ailleurs que la problématique du nom de la plate-forme, qui met l’accent sur HBO en oubliant tout le reste du contenu Warner n’aide pas à clarifier les choses…), ou en termes d’accessibilité (la plate-forme n’est pas disponible sur tous les supports, entraînant une forte incertitude sur la manière dont les consommateurs peuvent réellement regarder le produit, particulièrement sur une télévision). Le service est par ailleurs l’un des plus chers du secteur, ses concurrents directs proposant un abonnement significativement moins coûteux. En conséquence, HBO Max sous-performe nettement par rapport à ses concurrents, comme on peut le voir sur le graphe 2 précédemment présenté.

Néanmoins, la base d’abonnés potentiels de HBO Max reste importante : des millions d’abonnés AT&T bénéficient d’offres promotionnelles combinées à leur forfait internet ou téléphone. Et les abonnés HBO optent progressivement pour HBO Max : globalement, pour le même prix que leur abonnement initial, ils ont accès à plus de contenus, donc de plus en plus d’Américains optent plutôt pour la plate-forme de visionnage dé-linéarisé (d’ailleurs faites attention aux gros titres : il y a peu, les médias titraient à tout va « HBO a perdu 16% de ses abonnés depuis la fin de Game of Thrones » sans prendre en compte l’effet de substitution. Ce n’est pas parce que GoT s’est achevée que HBO a perdu des abonnés, c’est simplement que ses abonnés ont choisi de s’abonner plutôt à HBO Max).

Il n’en reste pas moins qu’avec un lancement décevant, Warner doit rebondir assez rapidement pour séduire, et nous verrons dans la suite de cet article ses stratégies de conquête.

Petit aparté : En France, HBO max n’est pas disponible. Warner a annoncé récemment que sa plate-forme allait progressivement être proposée à l’étranger dans le courant 2021, mais la question de l’expansion internationale de HBO Max se pose pour la France. HBO est aujourd’hui en contrat avec Orange, qui détient OCS. C’est un contrat donnant à OCS les droits exclusifs de diffusion pour les contenus HBO, dont certains sont même diffusés en “direct”, au même moment qu’aux États-Unis. Ce contrat prendra fin à la fin 2021, mais la stratégie du diffuseur pourrait continuer d’inclure Orange à l’avenir… D’âpres négociations doivent probablement avoir lieu et à l’heure actuelle, l’arrivée d’HBO Max en France n’est donc pas à l’ordre du jour.

↑Les autres guerriers

Nous avons ici parlé des quatre acteurs très actifs dans ces streaming wars, mais mentionnons tout de même les plus petites structures : Hulu, AppleTV+, Peacock et Paramount+ notamment. A l’instar des petits seigneurs de Westeros, ils peuvent devenir décisifs s’ils décident de s’allier (ou ici se font racheter) avec d’autres candidats au trône.

- Hulu est un des acteurs historiques du monde du streaming, et a la particularité de proposer également du direct en plus d’un contenu dé-linéarisé. Comme on le voyait sur le graphe 2 présenté précédemment, la plateforme a séduit de nombreux foyers. Elle était une entreprise commune de The Walt Disney Company, 21st Century Fox, Comcast avec 30 % chacun et WarnerMedia avec 10 %. Néanmoins, en 2019, Disney est devenu actionnaire majoritaire de la chaîne avec 66 % des parts. Depuis, Disney intègre progressivement le contenu original d’Hulu à son propre contenu, par exemple via l’offre star en France. Son avenir à moyen terme est donc complètement lié à celui de Disney+ et ses productions originales devraient se faire rares, et répondront a minima aux exigences en termes de contenus « tout public » de la firme de Mickey (Disney évitant généralement les contenus sulfureux). Petit aparté concernant la série Wild Cards : vous le savez peut-être, une série adaptée de la saga fleuve Wild Cards éditée par G.R.R. Martin était en projet sur Hulu. On a appris récemment que le projet a déménagé, étant désormais porté par Peacock. Le rachat de Hulu par Disney n’est probablement pas pour rien dans ce déménagement : Disney possède déjà la franchise Marvel et sa galerie pléthorique de super-héros, il est peu probable qu’elle voie un intérêt financier à diffuser une autre franchise de super-héros plus confidentielle, nettement plus sombre et nettement moins « politiquement correcte » (sans compter qu’Hulu n’était que diffuseur du projet, produit par NBCUniversal, soit la maison mère de Peacock).

- Apple TV+ est le service détenu par Apple. Son positionnement emprunte plutôt aux codes de l’univers du luxe en misant sur une poignée de programmes de haute qualité. Elle a d’ailleurs embauché le fameux Richard Plepler, dont nous parlions précédemment, qui semble avoir pour ambition de développer des contenus d’« excellence ». Apple TV+ ne joue pas dans la même cour que les autres acteurs : comme Prime, l’idée est d’être la cerise sur le gâteau d’une offre iPhone ou Mac, plus qu’une fin en elle-même.

- Peacock est la plate-forme du groupe NBCUniversal qui, comme son nom l’indique, dispose d’énormément de contenus d’Universal et de NBC. Contrairement aux autres plateformes, elle possède une offre gratuite, avec publicité. En s’appuyant sur des contenus populaires (The Office, Parks and recreation, Jurassic Park, Shrek…) mais envisageant peu de contenu original, elle fait figure d’outsider pour l’instant.

- Lancé le 4 mars 2021 aux États-Unis, Paramount+ est le dernier entrant du marché du streaming, détenue par Paramount et CBS. Un peu comme Disney et Warner, elle compte sur son catalogue historique impressionnant (Paramount détenant notamment bien des classiques du cinéma américain) et quelques inédits, comme de nouvelles séries dans l’univers Star Trek. Dans un univers toujours plus encombré, et avec du retard par rapport aux autres acteurs du marché, il est aujourd’hui compliqué de voir ce que son lancement donnera.

↑Les armes stratégiques pour mener la guerre

↑Le nerf de la guerre : Séduire et fidéliser

La guerre économique qui se joue peut être qualifiée de guerre d’expansion. Le but des différents belligérants n’est pas tant d’annihiler la concurrence que de coexister avec elle en gagnant un maximum d’abonnés et en les fidélisant. L’ennemi à abattre, c’est ce qu’on appelle l’attrition (ou churn en anglais) : la diminution du nombre d’abonnés, sur une période donnée (en général une année ou un mois) par rapport au nombre total de clients figurant dans la base clientèle au début de cette période.

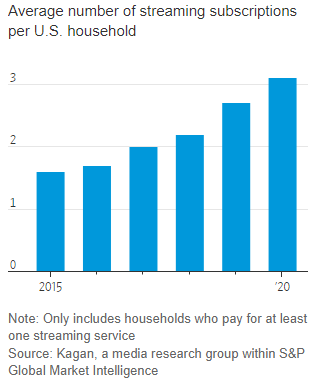

En 2020, les foyers américains qui étaient abonnés à un service de streaming étaient multi-abonnés : en moyenne, ils souscrivaient à 3,1 abonnements, comme le montre le graphe 5.

Graphe 5 : Evolution du nombre moyen d’abonnements à une plate-forme de streaming par foyer américain (source : Kagan)

De facto, le but des acteurs du monde du streaming n’est pas forcément de tuer les autres acteurs, mais plutôt de trouver un équilibre territorial : la question n’est pas tant de s’étendre au détriment des autres que de s’étendre tout court. Il peut y avoir des victimes collatérales, bien sûr, mais l’intérêt des chaînes n’est pas nécessairement que les foyers n’aient qu’un seul et unique abonnement, c’est avant tout d’être parmi les trois plébiscités par tous et ce, même en augmentant les prix : il faut attirer une base d’abonnés et créer une fidélité de long terme, résistante à des hausses de prix modérées. En schématisant : les foyers américains disposent d’une enveloppe limitée qu’ils consacrent à leurs abonnements de streaming. Le montant de cette enveloppe peut légèrement varier au fil du temps (et par exemple, avec l’épidémie de Covid, l’enveloppe streaming a augmenté puisque les foyers américains ont alloué au streaming une partie de leurs ressources habituellement dirigées vers d’autres loisirs) mais elle n’est pas infinie. Chacun des acteurs du marché ambitionne d’avoir un bout de cette enveloppe de façon pérenne et cherche à être un service considéré comme indispensable au foyer, en évitant l’attrition : le client doit renouveler son abonnement mois après mois, et si l’enveloppe du foyer diminue (en montant absolu, ou en valeur relative car un service augmente ses prix), c’est un autre service que le client doit abandonner.

Dans les prochains points, nous allons donc discuter des armes stratégiques que les différents belligérants utilisent pour attirer de nouveaux abonnés, et, surtout, pour les retenir une fois abonnés.

↑L’expansion du contenu pour séduire toujours plus d’abonnés

Pour attirer des abonnés, et les fidéliser, l’arme première est évidemment de leur proposer des contenus qui leur plaisent. Mais un catalogue bien rempli n’est pas la seule condition : pour attirer et fidéliser, il faut proposer des contenus inédits très régulièrement.

On l’a vu avec le graphe 3, Netflix est passé maître dans ce jeu : la firme audio-visuelle produit un nombre impressionnant de nouveautés. Et en apportant à ces nouveautés une dimension événementielle tous les mois, la chaîne capte l’intérêt du public dans la durée en occupant l’espace médiatique. Qui a échappé au matraquage autour des sorties de Lupin, ou du Jeu de la Dame ? L’objectif : que l’abonné se dise que, pour être à la page lors des discussions à la machine à café, il a besoin de Netflix.

Il convient également bien sûr d’éviter un effet de lassitude à long terme : si les abonnés ont l’impression d’avoir fait le tour du catalogue, ils changeront de plateforme. En proposant régulièrement des contenus inédits, la chaîne de streaming ranime la flamme, d’une part en proposant des suites très attendues de séries, et d’autre part en comblant l’abonné qui scrolle sur la plateforme pendant des heures en se disant qu’il a tout vu.

Le rythme de parution se doit d’être soutenu : les chaînes de streaming veulent, on l’a dit, éviter l’attrition, même mensuelle. Afin d’éviter un effet de picorage, où les clients s’abonneraient à une plateforme au gré des annonces événementielles, et se désabonneraient une fois la série à la mode visionnée afin de s’abonner à une autre chaîne proposant une nouvelle série événement, et ainsi de suite, il convient pour la chaîne d’avoir des produits d’appel de façon très régulière, d’occuper constamment l’espace médiatique, afin que le client trouve plus coûteux en temps et en énergie de se désabonner pour se réabonner que de rester sur la plateforme et de payer son abonnement.

De facto, dans ce contexte ultra-concurrentiel, la période de « Peak TV » que l’on vit – cette période où la télévision n’a jamais diffusé autant de séries – ne semble pas prête de s’achever : les chaînes vont encore être amenées à produire toujours plus de contenu inédit.

Notons enfin que d’autres pistes sont explorées en termes de contenus. Aujourd’hui, les chaînes de streaming réfléchissent à des offres alléchantes concernant le sport (et donc de la diffusion en direct) et les programmes enfants (fidéliser la famille à une marque passe souvent par la fidélisation des enfants).

↑Les offres promotionnelles

Arme marketing habituelle et sur laquelle on ne s’appesantira pas longtemps, notons que les plateformes usent d’offres promotionnelles afin de créer une addiction chez leurs clients : comment créer une habitude chez le consommateur et le convaincre que notre service naissant est indispensable ? En le lui faisant découvrir gratuitement.

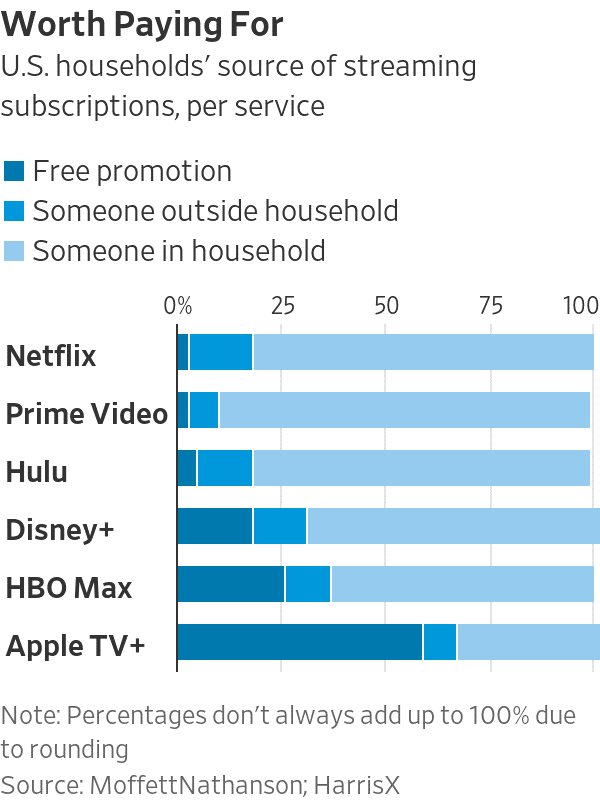

C’est ainsi qu’en décembre 2020, comme on le voit en graphe 6, près de 25% des abonnés HBO Max bénéficiaient d’une offre gratuite (souvent liée de façon temporaire à leur forfait téléphonique, via AT&T) et plus de 50% des abonnés AppleTV+ ne payaient pas un abonnement spécifique au service. Et HBO Max ne compte pas s’arrêter là puisqu’elle envisage un service à tarif cassé, moyennant le visionnage de publicités et l’absence de certains contenus exclusifs, afin d’attirer de nouveaux abonnés.

Graphe 6 : Distribution de la source d’abonnement, selon les plate-formes (source : HarrisX, MoffetNathanson)

Le défi pour les plateformes est ensuite d’être suffisamment attractives pour que les abonnés, une fois leur essai gratuit achevé, payent pour continuer à profiter du service.

On notera pour la petite histoire que Netflix, encore une fois, est en avance sur la courbe : tandis que ses concurrents misent sur des offres attractives pour capter des abonnés, Netflix commence à réfléchir à restreindre l’accès de ses abonnés qui partagent un compte : vraisemblablement parce qu’elle estime que les habitudes de visionnage ont été suffisamment ancrées pour que les « resquilleurs » créent un compte payant, Netflix entend désormais faire en sorte qu’un abonné au service, payant, ne partage pas son mot de passe avec quelqu’un d’autre pour lui faire profiter gratuitement des films ou des séries diffusés sur Netflix.

↑Vers un retour à la diffusion linéaire ?

Comme on le disait dans le point consacré à Netflix, avec le streaming et la dé-linéarisation du mode de consommation des contenus audiovisuels, le téléspectateur est devenu l’acteur de sa consommation, en choisissant ce qu’il veut regarder, et le moment et le lieu où il veut le regarder. Or, aujourd’hui, de façon assez intéressante, afin d’occuper l’espace médiatique, Disney+ développe une stratégie de re-linéarisation du visionnage (pour en savoir plus).

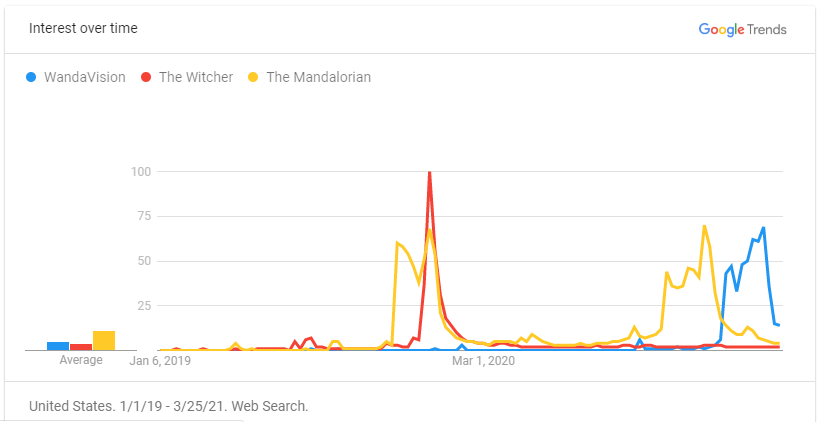

On l’a dit précédemment : pour attirer des abonnés, occuper l’espace médiatique est essentiel, afin de montrer aux spectateurs qu’ils ratent LA série à la mode en n’allant pas sur telle ou telle plateforme. Afin de maximiser le « buzz » autour de ses séries, Disney+ a décidé de les diffuser de façon hebdomadaire. Sur le modèle de Game of Thrones qui créait l’évènement semaine après semaine (comme on le montrait déjà dans un article de 2018) à la machine à café et sur le net (les administrateurs de La Garde de Nuit en sont témoins, il suffisait de voir les pics d’audiences sur le site les lendemains de diffusion xD), et ce chaque année pendant plus d’un mois, Disney+ veut créer la discussion autour de ses séries sur une temporalité plus longue qu’avec la simple mise en ligne de la série du moment que les gens pourront binge-watcher à l’envi. Les plus persifleurs diront que c’est pour compenser le manque de nouveautés dont souffre la plateforme comparativement à Netflix, mais l’effet semble bien là, comme on le voit sur le graphique ci-dessous représentant les recherches Google effectuées ces dernières années ayant pour mot clef trois séries phare : The Witcher, The Mandalorian et Wandavision (un indicateur indirect du niveau de « buzz » autour de ces séries). Quand le Witcher – sorti en grande pompe par Netflix en décembre 2019 et représentant selon les dires de la firme l’un de ses plus gros succès d’audience – fit beaucoup parler ponctuellement à la suite de sa mise en ligne, on note que les deux gros succès de Disney+ diffusés de manière linéaire, The Mandalorian et WandaVision, ont réussi à occuper l’espace médiatique de façon plus persistante.

Graphe 7 : Evolution de l’indice de recherche Google pour trois séries (source : Google Trends)

Au-delà du « buzz » engendré, Disney+ mise par ailleurs sur le fait que le binge-watching réduirait la capacité des spectateurs à retenir des détails parfois importants de l’intrigue, comme le montre par exemple cette étude conduite par des chercheurs de l’université de Melbourne. De facto, pour des shows « puzzle » tels que Wandavision, qui jouent sur des indices, clins d’œil et mystères à résoudre pour les fans de Marvel, un visionnage hebdomadaire permet aux spectateurs de mieux digérer l’épisode et d’élaborer des théories d’un épisode à l’autre. Ils vont ensuite, une fois l’épisode vu et analysé, disserter pendant des heures sur internet avec la communauté de fans, et cela permet une meilleure exposition de la série, en faisant monter l’attente jusqu’au season finale (season finale tant attendu pour WandaVision qu’il a causé des crash répétés sur le site de Disney+).

La re-linéarisation partielle des contenus pourrait ainsi donc paradoxalement s’avérer une stratégie payante que de plus en plus de plateformes mettront en œuvre, sur le modèle couronné de succès de Disney+. Si nous devions parier, gageons que les futures séries dérivées de Game of Thrones devraient bénéficier de ce modèle (on vous donnera alors rendez-vous toutes les semaines sur le site pour débriefer comme on le faisait avec la série mère 😉 ). Casey Bloys, directeur de la programmation pour HBO et HBO Max, a d’ailleurs déjà précisé que House of the Dragon est vouée à être diffusée sur HBO et pas uniquement en streaming sur HBO Max, ce qui suggère une diffusion hebdomadaire. Pour renouer avec le « buzz » autour de la franchise connue pour ses retournements de situation, de la mort de Ned aux Noces pourpres, une diffusion relinéarisée semble inévitable.

↑Contexte Covid et le pari contesté d’HBO Max

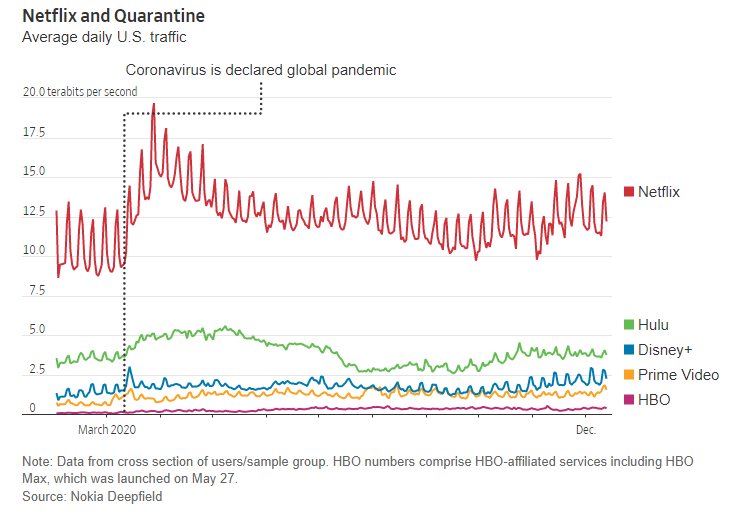

Alors que dans de nombreux pays, les gens sont confinés, faute d’autres loisirs, ils se sont tournés vers leur télé et les plateformes de streaming ont vécu une année record.

On le voit par exemple sur le graphique 8 suivant : le trafic sur les services de visionnage (en particulier Netflix, le mieux installé) a significativement augmenté avec le confinement. C’est aussi ainsi que par exemple Disney+ a désormais atteint le palier symbolique des 100 millions d’abonnés dans le monde, un chiffre qu’elle ne comptait pas attendre avant au moins 2024, hors contexte Covid.

Graphe 8 : Evolution du trafic par plate-forme lors de l’épidémie de Covid-19 (source : Nokia Deepfield)

Et de facto, l’une des craintes des arrivants récents du secteur comme HBO Max est d’avoir raté la marche : les consommateurs ont créé des habitudes lors de la pandémie, ils se sont abonnés aux services qui les intéressent, et risquent plus de se désabonner à la sortie de la pandémie que de continuer à étendre leurs abonnements (le budget alloué à leurs loisirs inclura des loisirs extérieurs : quand fin 2020, les Américains étaient abonnés à trois plateformes par foyer, une inversion des priorités risque d’aller dans le sens d’une décroissance de ce nombre).

Celui qui ne s’est pas abonné à un service de streaming pendant la pandémie risque de ne pas le faire après la pandémie, et celui qui a créé des habitudes sur une plateforme pendant la pandémie risque d’y rester plutôt que d’aller sur une autre plateforme, et risque de ne pas vouloir cumuler avec encore un abonnement supplémentaire alors qu’il n’en ressentait pas le besoin pendant la pandémie où tendanciellement il regardait plus la télé…

A cela s’ajoutent de soucis liés au contexte Covid concernant les délais de productions de films et séries : les créations envisagées par les chaînes ont pris du retard, et donc les nouveaux entrants ont moins de marge de manœuvre pour proposer des nouveautés inédites alléchantes à leurs abonnés pour les attirer.

En conséquence, les acteurs du marché ont engagé une stratégie très agressive, en accélérant leurs plans afin de capter en partie l’effet Covid en 2021. C’est maintenant ou jamais ! La guerre de communication est lancée.

Et l’arme de HBO Max dans tout ça ?! Le cinéma, alors que les salles obscures sont fermées. Ça a été vécu comme un coup de tonnerre à Hollywood : la plateforme de Warner a annoncé que ses 17 films phares prévus en 2021 sortiraient en streaming en même temps que dans les salles américaines (ce ne sera pas le cas en 2022 suite à un accord avec certains cinémas).

L’annonce a été vivement critiquée par le milieu du cinéma. La décision a indigné nombre acteurs, réalisateurs, exploitants de salles de cinéma. Adam Aron, le président d’AMC (le premier circuit de salles nord-américain) a par exemple déclaré : « Il est clair que Warner Media a l’intention de sacrifier une part considérable de la rentabilité de sa division cinéma, et de celle de ses partenaires de production et de ses cinéastes, pour subventionner sa start-up HBO Max. » (traduction allociné). Denis Villeneuve (réalisateur de Dune, l’un des films touchés par la mesure) réagissant avec colère à cette décision, précisait notamment « Avec mon équipe nous avons consacré plus de trois ans de nos vies pour en faire une expérience unique à vivre sur grand écran. L’image et le son du film ont été méticuleusement conçus pour être vécus en salle » (source).

Mais, si Warner ne s’est clairement pas fait d’amis à Hollywood en annonçant cela, le résultat qu’ils escomptaient en termes d’abonnements à leur plateforme semble déjà là… Alors qu’en novembre 7% des Américains qui ont contracté un abonnement streaming avaient opté pour HBO Max, en décembre, ce chiffre est monté à 13% alors que le film évènement Wonder Woman 1984 était diffusé en suivant ce modèle prédateur. Et lorsqu’on les a interrogés sur leur motivation pour s’abonner à HBO Max, 19% répondaient qu’ils avaient choisi la plateforme pour son offre cinéma. Le mois précédent, ce chiffre était de 3% (source).

La question est maintenant de savoir si cette stratégie sera payante à long terme, et à quel point les autres acteurs du marché suivront le mouvement lancé par Warner… Un développement du streaming au détriment des salles de cinéma est depuis longtemps une crainte dans le milieu, et la décision de Warner est un nouveau pas dans la direction que redoutent beaucoup de cinéphiles.

A noter, en France, la question de l’intrusion du streaming dans l’économie du cinéma se pose différemment (et ce d’autant plus qu’en l’occurrence, HBO Max n’y est pas disponible). Le système français de « chronologie des médias » impose un délai minimum entre la sortie d’un film en salles et sa diffusion sur une plateforme. De facto, les diffuseurs choisissent de se passer d’exploitation en salle, au grand dam de beaucoup (voir par exemple Netflix dont les cinéphiles se désolent de ne pouvoir voir sur grand écran certains films ambitieux).

↑Et Game of Thrones dans tout ça ?!

Bon Nympha, t’es bien gentille avec ton long développement sur les guerres de streaming, mais on est quand même sur un site consacré à la saga du Trône de Fer… Et Westeros dans tout ça ?

Vous l’aurez compris suite à ce long article : WarnerMedia est en ce moment en train de sortir les rames pour soutenir sa plate-forme HBO Max qui n’est pas partie d’un bon pied. Et pour faire son trou dans le monde compétitif du streaming, en particulier dans le contexte Covid qui a concentré les enjeux sur une fenêtre de développement très courte, Warner a besoin de contenu inédit et d’annonces fortes. Et c’est là que Game of Thrones pointe le bout de son nez !

A l’heure actuelle, Warner semble vouloir mener une stratégie proche de celle de Disney + : à l’instar de Mickey, qui mise sur Marvel, Star Wars et les dessins animés de notre enfance en proposant toujours plus de contenus inédits liés à ces franchises, Warner semble parti pour miser sur ses propres franchises fortes, dont bien sûr Game of Thrones.

Ainsi, nous avons vu fleurir ces derniers temps des articles racoleurs nous annonçant des projets de nouvelles préquelles autour de Game of Thrones. HBO aurait pour ambition de développer un univers étendu autour de Game of Thrones. Outre la future House of the Dragon, des idées à un stade très précoce d’avancement semblent avoir émergé : on a notamment entendu parler de projets embryonnaires autour des aventures de Dunk et l’Œuf (une série de trois nouvelles se déroulant 90 ans avant la saga principale, parues entre 1998 et 2010), et de la Rébellion de Robert Baratheon. L’idée d’une série d’animation (sur l’un ou l’autre de ces thèmes, ou bien tout autre chose, on ne sait pas) semble également faire son chemin. Et on a appris la semaine dernière que trois autres projets seraient sur la table : 9 Voyages, une série centrée sur les voyages de Corlys Velaryon, Flea Bottom, projet mystérieux nous plaçant dans les bas-fonds de Port-Réal, et 10 000 Ships, qui nous contera l’exil de la princesse Nymeria du peuple rhoynar et de son arrivée à Dorne.

Fuite opportuniste guidée par HBO qui n’aboutira à rien ? Vrais projets à des stades très très embryonnaires ? On ne le sait pas, mais en tous cas, rien n’est concret pour l’instant, et, s’il est plus que probable qu’House of the Dragon ne soit pas la seule série estampillée « Game of Thrones – verse » qui débarquera sur nos écrans de télé, il est en revanche difficile de dire quel sera le sujet de ces autres séries. Aujourd’hui, par exemple, les rumeurs évoquées autour des aventures de Dunk et l’Œuf ou de la Rébellion de Robert Baratheon ne sont a priori pas plus que des idées jetées en l’air lors de réunions de travail, pour ce que l’on en sait.

On peut ici faire le parallèle avec des rumeurs persistantes autour de possibles séries Harry Potter, ou encore avec les rumeurs autour d’un éventuel film dérivé de la pièce Harry Potter and the Cursed Child. Nous vous renvoyons au communiqué de la Gazette du sorcier qui rappelle que, non, ce n’est pas un projet concret… pour le moment…

Le fait est que, dans sa stratégie agressive visant à amener de nouveaux abonnés sur HBO Max, Warner ratisse dans ses productions maison, et semble déterminée à produire des choses inédites autour de ses contenus phares. Si l’on ne sait pas de quoi il en retournera exactement, Westeros, Poudlard, ou encore l’univers DC apparaissent comme des supports d’investissement privilégiés pour la chaîne et devraient tôt ou tard faire l’objet de développements. Dans cette guerre de streaming qui l’oppose aux autres, ces franchises sont un atout de poids, et Warner mettra probablement beaucoup de sous sur la table pour se servir de ces avantages concurrentiels, d’autant plus qu’aujourd’hui, elle est dans une position où la guerre est perdante pour elle. Les prochains mois seront donc passionnants à suivre, et devraient définir de nombreuses choses pour vos écrans de demain.

↑Conclusion

Nous espérons avoir éclairé votre lanterne concernant les enjeux économiques qui se cachent derrière ces annonces que vous voyez passer. Nous continuerons bien sûr de vous tenir au courant des projets mis en branle. En tous cas n’oubliez pas : quand on lit un gros titre consacré à Game of Thrones, on ne s’emballe pas, et on va voir ce qu’en dit la Garde de Nuit 😉

PierreKirool

Super article que je découvre avec joie, merci !

Si je peux me permettre, tu cites HBO Max qui diffuse le catalogue de la Warner (et c’est quelque chose!) mais pourquoi ne pas parler de Disney/+ avec le catalogue de la Fox (racheté en 2017 finalisé en 2019), on parle tout même de franchises telles qu’Avatar, Titanic, Les Simpsons, l’Age de Glace, Die Hard, Alien, Predator qui du coup « adultise » en grande partie le contenu possible/disponible à terme sur la plateforme de Mickey. Sans parler de National Geographic.

Nymphadora

Il faut bien comprendre que HBO max ne diffuse pas le catalogue Warner, c’est Warner qui a donné le nom HBO à sa plateforme de diffusion. La nuance est importante. Mais effectivement, quand on parle de Hulu qui est devenue propriété de Disney, la mention à Fox aurait pu être faite (c’est quand Disney a racheté Fox qu’elle est devenue actionnaire majoritaire d’Hulu). Mais l’article était déjà si long !

PierreKirool

merci de la précision concernant HBO Max et Warner, je comprends mieux la nuance maintenant !

Super article encore une fois.

Nymphadora

Merci beaucoup 🙂

Cneus

Merci pour cet article vraiment éclairant.

Remettre en perspective l’explosion des plateformes de streaming est important.

D’autant que d’autres grandes maisons comme la MGM sont en vente avec des portefeuilles plus que fourni en licences.

De vielles belles comme Stargate pourraient tomber dans l’escarcelle d’un repreneur et fournir autant de munitions aux lutteurs

Nymphadora

Et c’est Amazon qui rafle le pactole sur MGM 😉 https://www.lemonde.fr/economie/article/2021/05/26/amazon-rachete-le-studio-hollywoodien-mgm-pour-8-45-milliards-de-dollars_6081555_3234.html

Matary

Merci pour cet article très instructif.